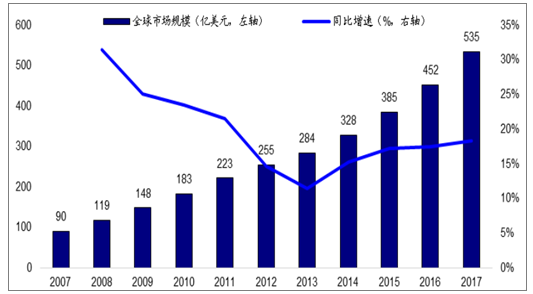

全球IDC市场规模(亿美元)及增速

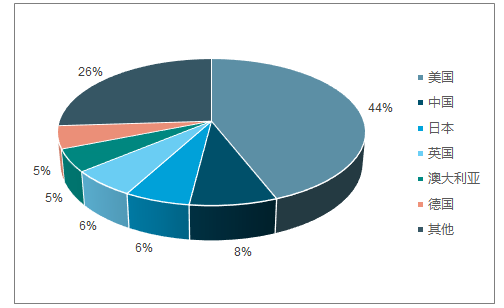

截至2017年,美国拥有全球44%的大型数据中心。其次是中国、日本和英国,三者合计占20%。澳大利亚、德国、新加坡、加拿大、印度和巴西分别占3-5%。SynergyResearchGroup统计显示,全球24家大型云服务供应商平均拥有16个数据中心,其中分布最广泛的供应商包括亚马逊、微软、IBM和谷歌,每家公司拥有超过45个超大数据中心,且每个地区(北美,拉丁美洲,亚太地区,欧洲,中东和非洲)至少有三个数据中心。其他供应商则主要集中在美国(苹果、Twitter、Facebook、eBay、LinkedIn和雅虎)和中国(腾讯和百度)。随着中国、印度和马来西亚逐步开放数据中心,到2021年,亚太地区超大规模数据中心全球占比将上升到39%,北美将下降到35%。

超大规模供应商运营的大型数据中心分布(2017.12)

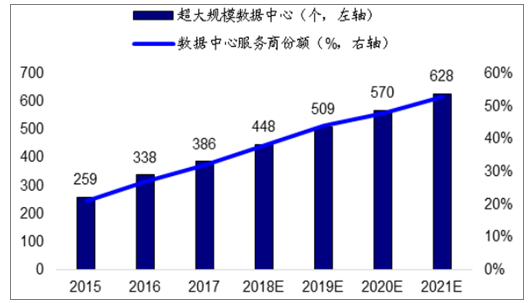

根据预测,到2021年超大规模数据中心数量将从2016年的338个增长到628个,而超大规模数据中心将占全部数据中心服务器安装量的53%,占公共云服务器安装量的85%,占公有云负载总量的87%。到2021年,超大规模数据中心内部流量或将增加4倍,占所有IDC内部流量的55%。

超大规模数据中心建设增长情况(2015-2021年)

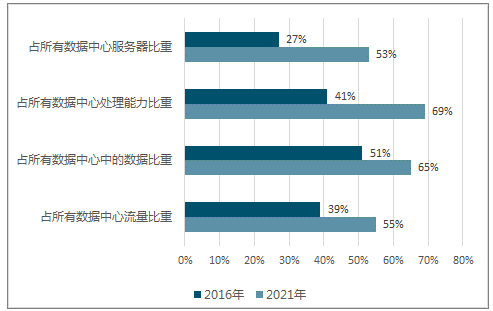

2021年超大规模数据中心占比趋势

2021年超大规模数据中心占比趋势

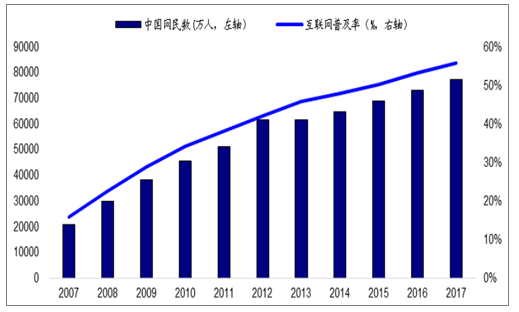

近年来,我国网民规模继续保持平稳增长。互联网模式不断创新、线上线下服务融合加速以及公共服务线上化步伐加快,成为网民规模增长推动力。截至2017年底,我国网民规模达7.72亿人,全年共计新增网民4074万人。互联网普及率为55.8%,同比增长2.6个百分点。

中国网民规模和互联网普及率

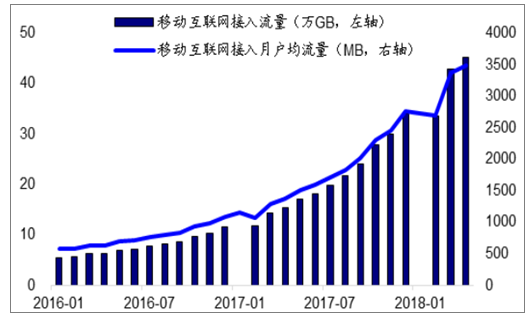

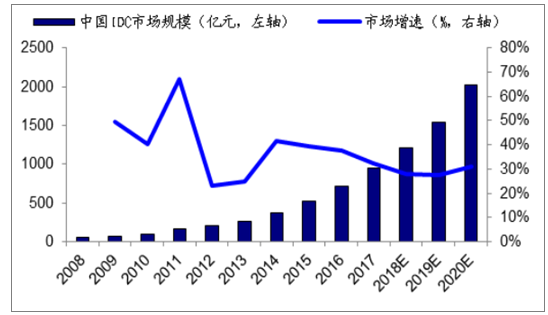

人工智能、云计算等新兴领域的发展,推高了国内对网络的需求,使互联网流量持续高增长。到2018年6月,我国移动互联网接入流量达每月56.69亿GB,同比增长212.3%;月户均移动互联网接入流量达到4341.76MB,同比增长172.9%。移动互联网、视频和游戏等行业的高速增长,电子商务、直播等垂直行业客户数量及客户业务规模的持续扩大以及传统行业信息化渗透率的提升都将驱动IDC市场规模增长。在中国互联网行业的高速发展下,中国的IDC市场规模增速远高于全球水平。根据最新数据,2017年中国IDC市场总规模为946.1亿元,同比增速32.4%。预计随着5G、物联网等终端侧应用场景的技术演进与迭代,终端侧上网需求量将呈现指数级增长,同时对IDC的应用场景也将进一步扩大,IDC市场需求将随之拉升,2018年市场规模将超过1200亿元,2020年将超过2000亿元。

中国移动互联网接入流量与月户均流量

中国IDC市场规模及增速

中国IDC市场规模及增速